乐鱼体育app官方网站-国际能源署发布《2023年电力市场报告》

日期:2024-09-08

2023年2月8日,国际能源署发布《电力市场报告》。在报告中,国际能源署分析了2022年全球以及各个区域(亚太地区、美洲、欧洲、欧亚地区、中东和非洲)的电力供需情况,并对2023—2025年电力需求进行了预测。

1 全球电力市场现状及变化趋势

全球电力需求在2020年经历小幅下降之后,已连续两年恢复增长。2022年全球电力需求同比增长约2%,与新冠疫情爆发前5年(2015—2019年)平均增长率(2.4%)基本持平,明显低于2021年增长率(6%),其原因在于:尽管新冠疫情态势趋于稳定,全球经济复苏导致能源需求增加,但俄乌冲突引发全球能源危机,天然气和煤炭等能源产品价格飙升,电价也随之大幅上涨,抑制了大多数地区的电力需求增长。

2022年,全球与发电相关的碳排放量创下历史新高,同比增长1.3%,与疫情前5年平均涨幅相当,低于2021年涨幅(6%)。

国际能源署指出,2022年全球多个区域出现的极端天气凸显了加强供电安全的必要性。一方面,欧洲各国、印度以及中国部分地区夏季遭受高温天气和干旱影响,对电力供应造成巨大压力;另一方面,美国冬季遭遇严重暴风雪,引发大规模停电。未来,随着电气化程度的持续提升以及清洁能源的快速发展,可再生能源在电力结构中的占比将继续加大,因此电力供应安全将更易受极端天气的影响。在这种情况下,提高电力系统灵活性,并保障电力供应的持续安全可靠变得至关重要。

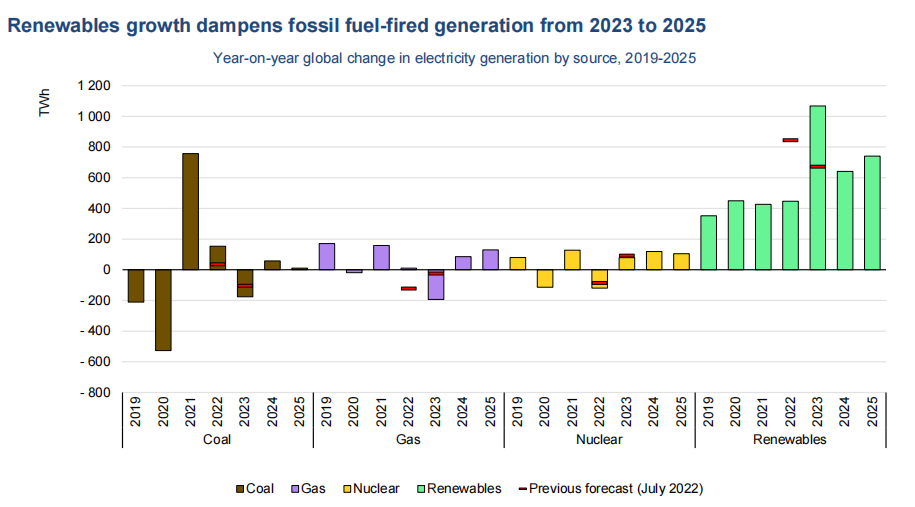

国际能源署对2023—2025年全球电力市场发展情况做出预测。可再生能源和核能将在满足全球电力需求增长方面占主导地位,满足90%以上的增量电力需求。全球天然气发电量和燃煤发电量将大致保持平稳。可再生能源在全球电力结构中的占比将从2022年29%上升到2025年35%。因此,全球与发电相关的碳排放量在2023—2025年间将趋于平稳,并在未来逐步下降。

能源危机使人们重新关注核电在促进能源安全和降低碳排放方面的作用。多个欧洲国家已开始加速推进核电建设。2023—2025年,全球核发电量的年均增长率将达到近4%,远高于疫情前5年的2%。也就是说,到2025年,核发电量每年将增加约1000亿千瓦时,约占目前美国核电发电量的八分之一。到2025年,全球核发电增量的一半以上将主要源自四个国家:中国、印度、日本和韩国。中国在绝对增量方面领先(新增580亿千瓦时),印度则是增速最快的国家(增幅达81%)。

2 区域电力市场及核能发展情况

2.1 亚太地区

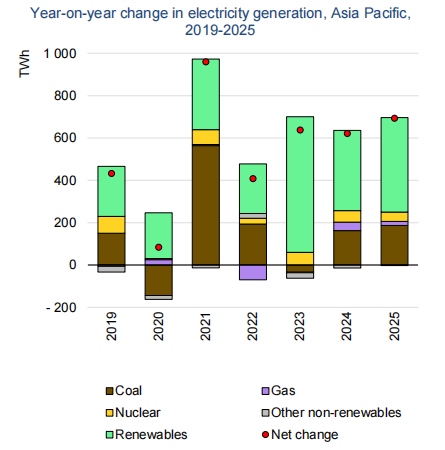

亚太地区2022年电力需求仍保持上升趋势,涨幅约为3.3%,超过一半的增量需求依靠可再生能源满足,其中近60%的可再生能源发电量来自中国。2022年,该地区电力需求增速最快的国家是印度,约为8.4%;中国增速为2.6%。这两个国家的电力需求占亚太地区总量的70%。亚太地区电力需求占全球总量的50%。

亚太地区2022年总发电量中,燃煤发电占比最大,为57%;核能和可再生能源等低碳能源发电量占比为32%。由于对化石燃料尤其是煤炭的高度依赖,亚太地区发电相关碳强度居全球首位,2022年为590克CO2/kWh,高于全球平均值(460克CO2/kWh)。

国际能源署预计,到2025年,亚太地区燃煤发电量在总发电量中的占比将降至52%,低碳能源发电量占比将升至38%。2023—2025年,该地区电力需求将以每年4.6%的速度稳步上升,其中66%的增量需求将由可再生能源满足。

随着可再生能源发电量的增加,该地区2025年发电相关碳强度将降至535克CO2/kWh,但由于电力需求仍主要依靠燃煤发电满足,总碳排放量将以每年4.6%的速度增加。

2.2 美洲

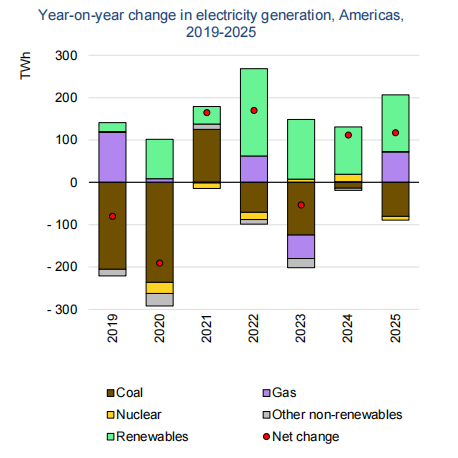

美洲地区电力需求已连续两年增长,2021年同比增长4%,2022年同比增长2.3%。在该地区2022年总发电量中,可再生能源、天然气、煤炭、核能和石油发电量占比分别为36%、33%、15%、14%和2%。2022年燃煤发电量同比减少7%,可再生能源发电量同比增加9%。

国际能源署预计,由于美洲地区经济增长放缓,2023年电力需求将不会增加,2024年和2025年将以年均1.5%的速度增加。2023—2025年,该地区燃煤发电量将年均减少8%,可再生能源发电量将年均增加5%。到2025年,可再生能源发电量占比将超过40%,燃煤发电量占比将降至12%。

可再生能源占比上升将降低总碳排放量和碳强度。国际能源署预计,美洲地区碳强度将从2025年300克CO2/kWh下降到2025年260克CO2/kWh,总碳排放量将从2022年20亿吨下降到2024年18亿吨。

国际能源署预计,随着沃格特勒3号和4号机组分别在2023年第一季度和第四季度投运,美国2023年核发电量上升约2%。因多台机组停堆大修,加拿大核发电量将呈下降趋势。

2.3 欧洲

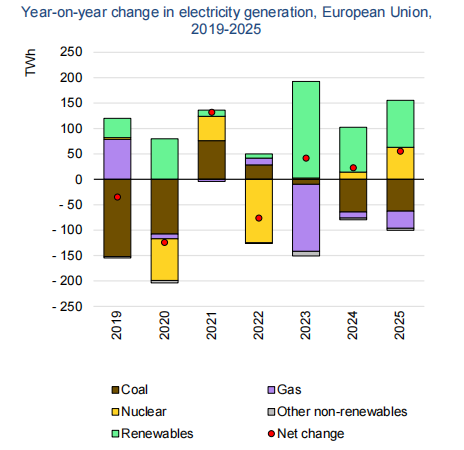

2022年欧洲地区电力需求减少约3%。继2021年同比增长11%后,2022年欧洲地区燃煤发电量保持上升趋势,涨幅超过6%。燃煤发电量的大幅增长使该地区碳排放量同比增长约4.5%。导致这一情况的原因有三点。一是俄乌冲突引发的能源危机造成天然气供应减少、价格上涨;二是受干旱天气影响,欧洲地区水力发电量大幅降低;三是由于德国、比利时核电厂关闭,法国核电厂停堆维修,欧盟核发电量同比下降17%。这些因素也促使欧洲传统的电力进出口结构发生了重大变化:法国从电力净出口国转变为净进口国,英国从净进口国转变为净出口国,这种情况在近几十年来尚属首次。

此外,2022年全球电价上涨在欧洲最为明显,同比增长一倍多。2022—2023年欧洲暖冬对抑制电价有所帮助,但与以前相比,欧洲电价仍居高不下。2023—2024年冬季天然气期货价格上涨反映了未来一年欧洲天然气供应的不确定性,仍存在供电紧张的风险。

为应对复杂情况带来的巨大挑战,欧盟各国采取了多种措施。为减少对化石燃料的依赖,提高抵御价格冲击的能力,欧盟委员会于2022年5月公布了《欧盟重新赋能计划》(REPowerEU),目标是通过快速推进清洁能源转型,携手建立更有弹性的能源体系和能源联盟,迅速降低对俄罗斯化石燃料的依赖。与此同时,由于批发价格飙升,关于电力市场设计的讨论势头强劲,欧盟委员会启动了针对市场设计改革的磋商。为减轻高电价对消费者的影响,许多国家采取的措施包括:对批发价格和零售价格进行管制;对可再生能源发电厂、核电厂和燃煤电厂等电力生产商设定收入上限;降低能源税和增值税或直接补贴等。此外,部分国家考虑推迟核电厂和化石燃料电厂的关闭时间,例如德国推迟所有3台核电机组的关闭时间,并推迟关闭或重新启用了部分化石燃料发电厂。

根据国际能源署预测,随着能源价格降低和电气化的进一步推进,欧洲地区电力需求量从2023年开始将以年均1.4%的速度增长。同时国际能源署认为,欧盟目前的碳排放量增长是暂时的,预计到2025年,欧洲的发电相关碳排放量平均每年将减少约10%。随着可再生能源发电量和核发电量的增加,欧洲煤炭和天然气发电量将会大幅下降,降幅分别为年均10%和12%。

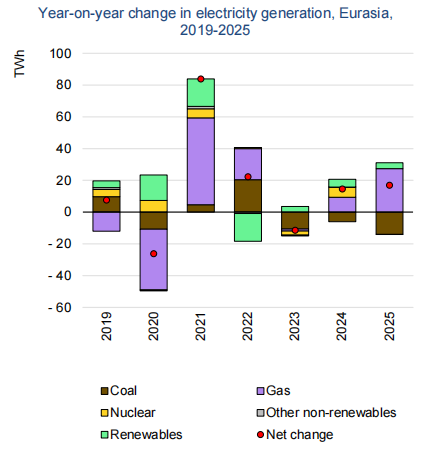

2.4 欧亚地区

欧亚地区(即前苏联解体后各个加盟共和国所在的地区)2022年电力需求同比增长1.5%,与2021年高达6%的增长率相比明显放缓。此外该地区70%的电力需求增量集中在上半年,下半年增长率一度低至1%以下。导致这一情况主要原因是,受俄乌冲突影响,俄罗斯以及与之在经济和政治上保持密切联系的国家经济持续恶化。根据国际能源署预测,2023—2025年,该地区电力需求年均增长率将低于1%。

国际能源署重点关注了欧亚地区内俄罗斯的核能发展情况。俄罗斯目前有2台核电机组在建,分别为库尔斯克二期核电厂1号和2号机组,总装机容量达250万千瓦,预计将于2023年至2024年投运。库尔斯克二期核电厂旨在取代库尔斯克第一核电厂的4台旧机组。未来,俄罗斯和白俄罗斯核电厂的投运将使欧亚地区的碳强度略微降低。

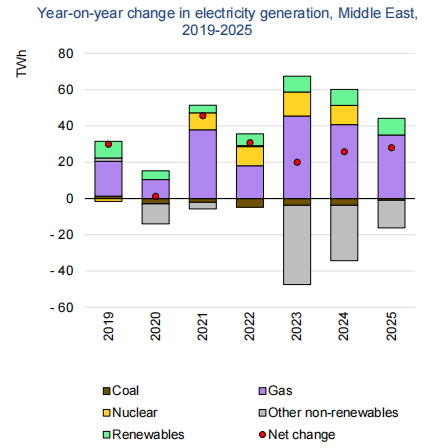

2.5 中东

2022年,受人口增长、能源密集型企业规模扩大、对空调和海水淡化需求增加等因素的影响,中东地区电力需求同比增长超过2.6%。国际能源署预计,2023—2025年,中东电力需求的年均增速将略低于2022年。天然气将依然是中东地区的主要电力来源,其发电量占比将从2022年72%增加到2025年77%,而燃油发电量预计将从2022年21%下降到2025年14%。2022年中东地区发电相关碳排放量略有增长,涨幅为0.7%,预计到2025年将下降2%。

在核能方面,阿联酋巴拉卡核电厂1号和2号机组已分别于2021年4月和2022年3月投运;3号机组于2022年10月实现首次并网发电,预计于2023年投运;4号机组即将实现首次临界,预计于2024年投运。国际能源署预计,随着阿联酋巴拉卡核电厂4台机组投运,到2025年中东地区的核发电量将较2022年翻一番,达到500亿千瓦时,占总发电量的5%以上。

2.6 非洲

非洲电力需求2022年同比增长1.5%,低于国际能源署此前预测的4%,原因是俄乌冲突导致能源价格上涨和通货膨胀高企,以及南非实施了大规模限电措施。2022年非洲地区总发电量中,天然气占比42%,煤炭占比27%,可再生能源占比24%,石油占比5%,核能占比1%。预计2023年非洲电力需求将同比增长3%以上,2024年和2025年增长率平均为4.5%左右。到2025年,该地区可再生能源发电量占比将增至30%,燃煤发电量占比将下降至24%。

埃及2022年在埃尔达巴启动了本国首批2台核电机组建设,未来还会继续建设2台核电机组。4台机组总装机容量480万千瓦。

| 【 上一条新闻】 【 下一条新闻】 【返回】 |